Das Thema der Wertschöpfungskette und die Tiefe der Berichterstattung im Rahmen der Corporate Sustainability Reporting Directive (CSRD) bereitet immer noch Sorgen und Unstimmigkeiten – sowohl bei den berichtspflichtigen, als auch bei den beratenden Unternehmen – wir klären auf!

Eine wichtige Frage diesbezüglich, die wir oft sehen, könnte so aussehen:

Wie detailliert muss bei komplexen Organisationen über die Wertschöpfungsketten der Tochtergesellschaften berichtet werden? Insbesondere: Müssen die Unterschiede zwischen den Tochtergesellschaften in der Wertschöpfungskette auch dort beschrieben werden, wo es keine wesentlichen IROs gibt?

Um diese Frage zu beantworten müssen wir zunächst in die ESRS und in unterstützende Literatur schauen. Als Basis für die ESRS verwenden wir die neuste Version der Übersetzung des Set 1 vom 09.08.2024. Im Anschluss erläutern wir Ihnen unsere fachliche Einschätzung dieser Thematik.

ESRS Set 1 Übersetzung vom 09.08.2024

Theoretische Grundlagen aus CSRD und den European Sustainability Reporting Standards (ESRS)

In dem EFRAG Glossar wird die Wertschöpfungskette sehr breit definiert:

„Das gesamte Spektrum der Tätigkeiten, Ressourcen und Beziehungen im Zusammenhang mit dem Geschäftsmodell des Unternehmens und dem externen Umfeld, in dem es tätig ist. Eine Wertschöpfungskette umfasst die Tätigkeiten, Ressourcen und Beziehungen, die das Unternehmen nutzt und auf die es angewiesen ist, um seine Produkte oder Dienstleistungen von der Konzeption über die Lieferung und den Verbrauch bis zum Ende der Lebensdauer zu gestalten. Zu den einschlägigen Tätigkeiten, Ressourcen und Beziehungen gehören Folgende:

i. diejenigen im Rahmen der eigenen Geschäftstätigkeit des Unternehmens, z. B. Personalwesen,

ii. diejenigen entlang seiner Liefer-, Vermarktungs- und Vertriebskanäle, z. B. Beschaffung von Materialien und Dienstleistungen sowie Verkauf und Lieferung von Produkten und Dienstleistungen, und

iii. das finanzielle, geografische, geopolitische und regulatorische Umfeld, in dem das Unternehmen tätig ist.

Die Wertschöpfungskette umfasst Akteure, die dem Unternehmen vor- und nachgelagert sind. Ein vorgelagerter Akteur bietet Produkte oder Dienstleistungen an, die bei der Entwicklung der eigenen Produkte oder Dienstleistungen des Unternehmens verwendet werden (z. B. Lieferanten). Betriebe, die dem Unternehmen nachgelagert sind, erhalten Produkte oder Dienstleistungen von dem Unternehmen (z. B. Vertreiber, Kunden). In ESRS wird der Begriff „Wertschöpfungskette“ im Singular verwendet, auch wenn anerkannt wird, dass Unternehmen über mehrere Wertschöpfungsketten verfügen können.

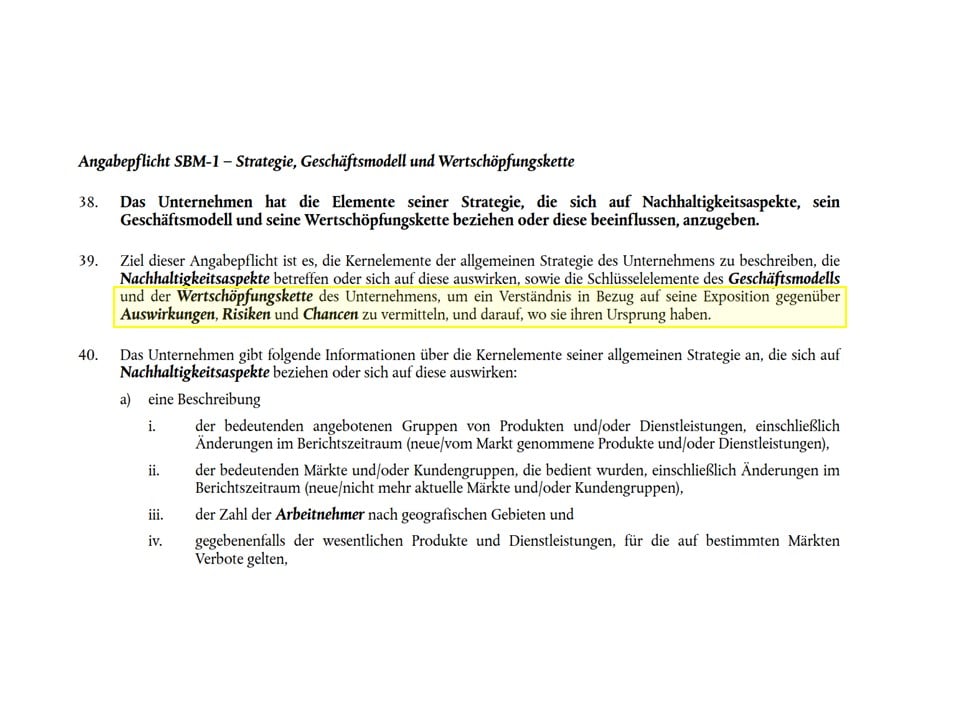

Eine weitere Quelle ist ESRS 2, SBM 1, Abs. 39, Seite 46. In diesem Abschnitt wird klar, dass das Unternehmen Auswirkungen, Risiken und Chancen (IROs) und deren Bezug zu der Wertschöpfungskette beschreiben soll:

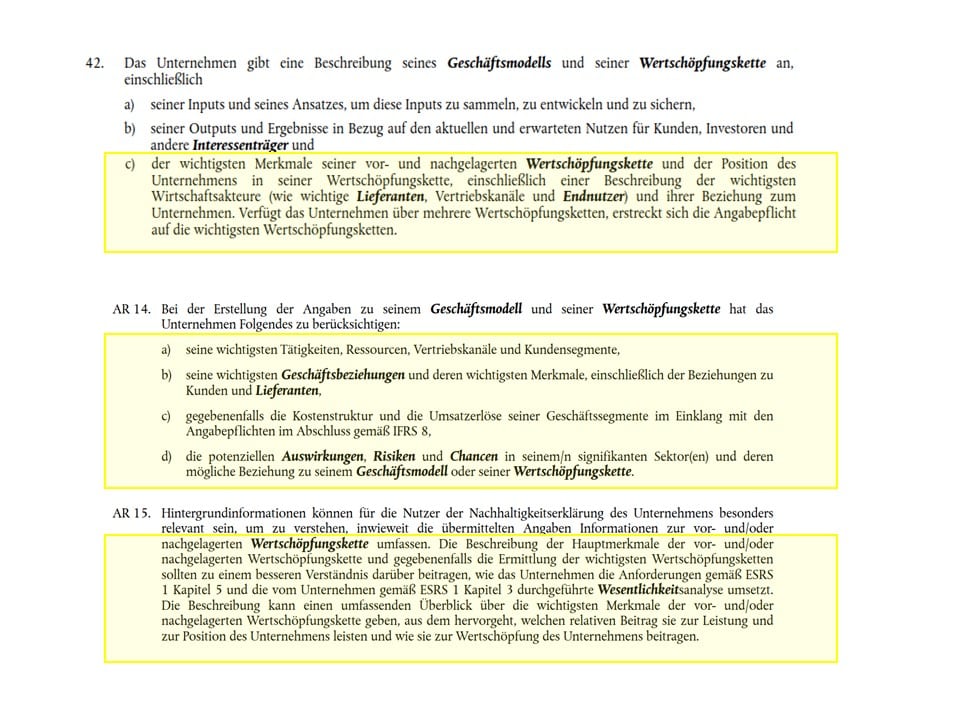

Ferner in ESRS 2, SBM 1, Abs. 42, Seite 47-48 und in den dazugehörigen Anwendungsanforderungen 14 und 15 (AR 14 & AR 15) auf Seite 57 wird noch explizit die Beschreibung des Geschäftsmodells und der dazugehörigen Wertschöpfungskette dargestellt.

In Absatz 42 geht es vor allem um die wichtigsten Merkmale der vor- und nachgelagerten Wertschöpfungskette und in AR 14 und 15 sind die Datenpunkte konkretisiert.

Theoretische Grundlagen aus der CSRD/ESRS Implementation Guidence

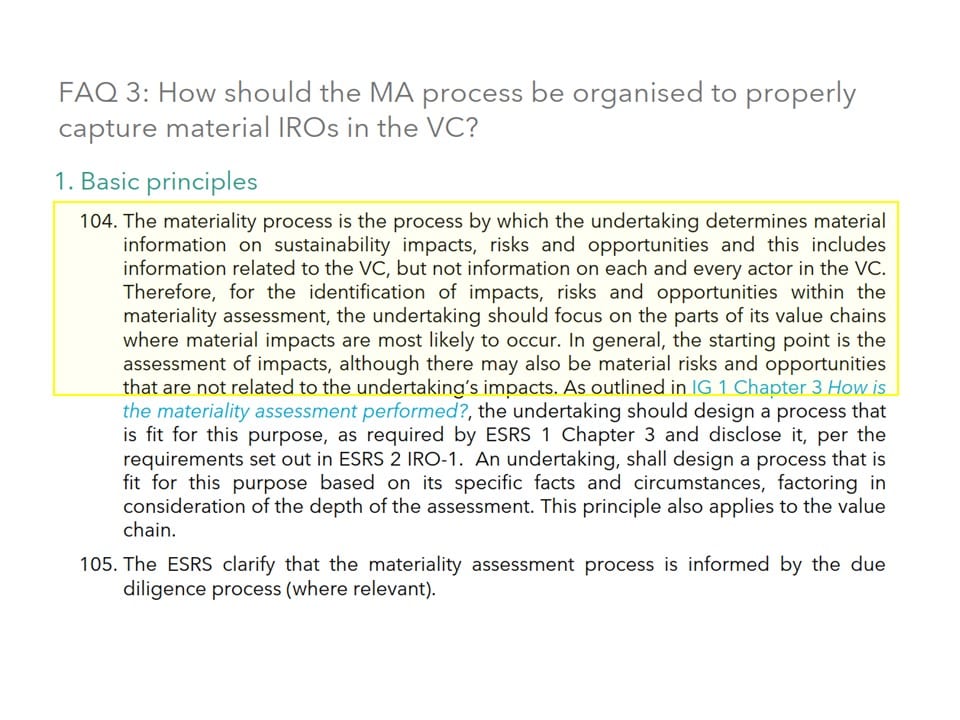

Darüber hinaus lohn es sich in die Implementation Guidance Nr. 2 der EFRAG zu schauen. In den FAQs wurden die Frage nach der Auswirkungen, Risiken und Chancen innerhalb der Wesentlichkeitsanalyse und in Bezug auf die Wertschöpfungskette gestellt und zwar „How should the MA process be organized to properly capture material IROs in the VC?“ oder auf Deutsch „Wie sollte der Wesentlichkeitsprozess organisiert werden, um wesentliche IROs in der Wertschöpfungskette richtig zu erfassen?“

Die Antwort: „… the undertaking should focus on the parts of its value chains where material impacts are most likely to occur“, d.h. das Unternehmen sollte sich auf die Teile seiner Wertschöpfungsketten konzentrieren, in denen wesentliche Auswirkungen am ehesten zu erwarten sind.

Unsere Einschätzung

Grundsätzlich stimmt es schon – sofern die Wertschöpfungskette der Tochtergesellschaften zu den „wichtigsten“ gehört, sind diese gemäß ESRS 2 Abs. 42c zu beschreiben.

Die ESRS konkretisieren allerdings nicht, was genau der Begriff „wichtigste Wertschöpfungskette“ umfasst und dies ist unserer Einschätzung nach von den Ergebnissen der doppelten Wesentlichkeitsanalyse abhängig. Der Fokus der Nachhaltigkeitsberichterstattung sollte auf den Teil der Wertschöpfungskette liegen, in dem sich die Impacts, Risks und Opportunities (IROs) ergeben.

Dies macht auch vor dem Hintergrund Sinn, dass im Nachhaltigkeitsbericht die wesentlichen Auswirkungen, Risiken und Chancen (IROs) beschrieben werden müssen, wo diese in der Wertschöpfungskette oder im eigenen Geschäftsmodell verortet sind und wie mit diesen IROs umgegangen wird (bspw. durch Konzepte, Ziele, Maßnahmen und zu erhebenden Kennzahlen).

Das heißt wichtig für die Interessengruppen bzw. Nutzer des Nachhaltigkeitsberichts ist es zu verstehen, wie die Wertschöpfungskette aufgebaut ist und wo genau die wesentlichen IROs in der Wertschöpfungskette entstehen. Dieser Ansatz passt unserer Meinung nach zum übergeordneten Ziel der Angabepflicht SBM-1 in ESRS 2 (s. Screenshot oben in Abs. 39).

Der ESRS Kommentar von Haufe Sustainability bestärkt in den Randziffern 78, 79, 88, 89 und 92 hinsichtlich der Angabepflicht ESRS 2 SBM-1 unsere Sicht. Vor allem in der Randziffer 92 wird dargestellt, dass sich hier das Abstellen auf das Ergebnis der Wesentlichkeitsanalyse im Hinblick auf festgestellte wesentliche Auswirkungen, Risiken und Chancen entlang einzelner Wertschöpfungsketten anbietet. „Die wichtigsten Wertschöpfungsketten können jene sein, für welche über einem vom Unternehmen festgelegten (und im Zusammenhang mit den Angaben zu diesem Datenpunkt auch offengelegten) Schwellenwert hinaus Auswirkungen, Risiken und Chancen festgestellt wurden.“

Natürlich gibt es den hypothetischen Fall, dass eine Tochtergesellschaft Produkte und/oder Dienstleistungen anbietet, die einen großen Anteil bspw. an den Umsatzerlösen des Konzerns haben. Diese könnte man dann als „wichtig“ interpretieren und deswegen deren Wertschöpfungsketten beschreiben, auch wenn innerhalb dieser Wertschöpfungskette keine wesentlichen IROs identifiziert wurden. Dieser Aufwand würden wir dennoch auf den Prüfstand stellen, denn was wäre dann der Mehrwert für den Nutzer der Nachhaltigkeitsberichterstattung, den Teil der Wertschöpfungskette erläutert zu bekommen? Und wo fängt man dort an und hört auf?

Wie kann DDP helfen?

Sollten Sie Unterstützung bei der Umsetzung der CSRD Reporting Pflicht benötigen, steht Ihnen unser Team bei DDP Consulting zur Seite. Mit unserem Fachwissen aus der Wirtschaftsprüfung und Beratung und unseren Tools begleiten wir Sie durch diesen Prozess und helfen Ihnen, die Anforderungen der CSRD zu verstehen und zu erfüllen.

Vereinbaren Sie noch heute ein unverbindliches Beratungsgespräch und lassen Sie uns bei der Bewältigung Ihrer Herausforderungen helfen.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen