Die Corporate Sustainability Reporting Directive (CSRD) erweitert die Berichtspflichten für Unternehmen erheblich, um eine umfassende Transparenz in Bezug auf Nachhaltigkeit zu gewährleisten. Ab 2025 müssen große Kapitalgesellschaften und schrittweise auch börsennotierte KMUs diese neuen Standards erfüllen. Dieser Artikel führt Sie durch den Prozess der doppelten Wesentlichkeitsanalyse, von der Stakeholderanalyse bis zur finalen Zuordnung der Datenpunkte, und zeigt, wie der CSRD Assist, gemeinsam entwickelt mit Wirtschaftsprüfern der DDP GRUPPE, Ihnen dabei helfen kann, diese Herausforderungen effizient zu meistern.

Einführung in die Corporate Sustainability Reporting Directive (CSRD) und ihre Bedeutung für Unternehmen

Was ist die CSRD und wen betrifft sie?

Mit festgelegten Fristen ab 2024 für große Kapitalgesellschaften und einer schrittweisen Ausweitung auf börsennotierte KMUs bis 2028 stehen Unternehmen vor der Herausforderung, ihre internen Prozesse zu implementieren und anzupassen, um den neuen Anforderungen gerecht zu werden. Wer genau betroffen ist und wie die stufenweise Einführung der CSRD stattfindet, erfahren Sie hier.

Für Unternehmen, die unter die Berichtspflicht fallen, ist die Umsetzung der CSRD eine komplexe Herausforderung. Sie müssen nicht nur die relevanten Daten erfassen und analysieren, sondern auch sicherstellen, dass ihre Berichte und der Weg dorthin den neuen European Sustainability Reporting Standards (ESRS) entsprechen. Dies erfordert eine umfassende Auseinandersetzung mit Themen wie Stakeholderdialog und -analyse sowie mit der doppelten Wesentlichkeitsanalyse, die sowohl die Auswirkungen des Unternehmens auf die Umwelt und die Gesellschaft als auch die finanziellen Auswirkungen in Form von Risiken und Chancen von Nachhaltigkeitsthemen auf das Unternehmens bewertet.

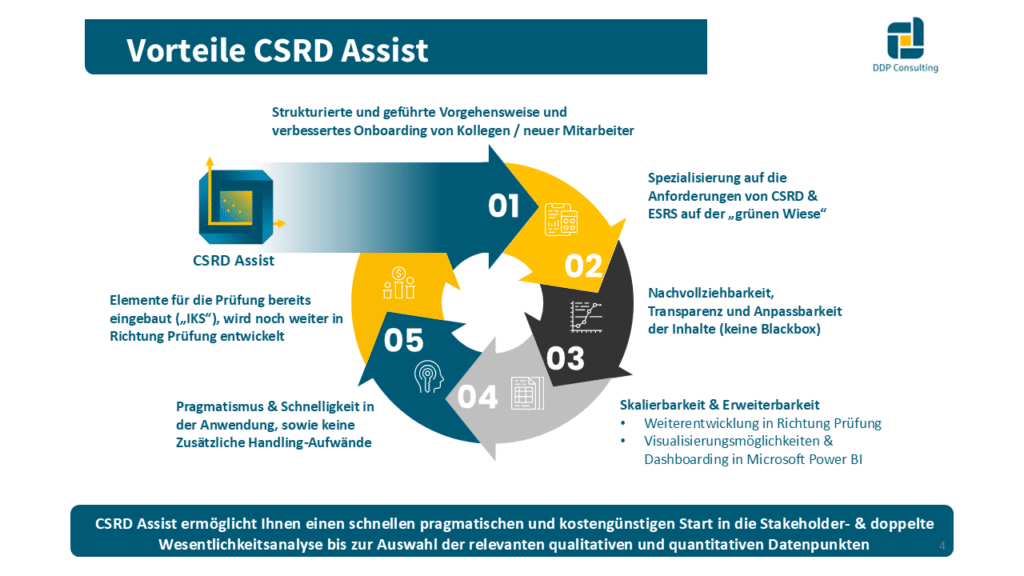

Herausforderungen und Lösungen im CSRD Reporting

Um diesen Weg zu erleichtern, haben wir den CSRD Assist für die Umsetzung der Anforderungen der CSRD entwickelt. (Für die EU-Taxonomie-Verordnung den EU-Taxo Assist). Mit dieser flexiblen und pragmatischen Excel-Lösung finden Sie einen schnellen Start in die ESG-Berichterstattung. Von der Stakeholder- über die Wesentlichkeitsanalyse bis hin zu den relevanten Datenpunkten begleitet Sie der CSRD-Assist. Das Tool bietet Ihrem Nachhaltigkeitsteam ein einfaches und strukturiertes Handling in einer gewohnten Excel-Umgebung, das problemlos in ihre bestehenden Arbeitsweisen integriert werden kann.

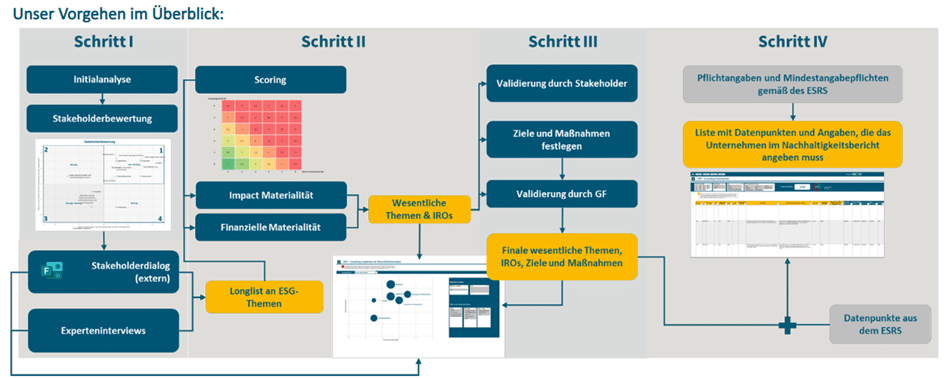

Vorstellung des CSRD-Assist: Ein Schritt-für-Schritt Guide

Der CSRD-Assist ist eine digitale Lösung, die auf der vertrauten Plattform Excel basiert und eine strukturierte und, geführte Vorgehensweise bietet. Das Tool begleitet Sie durch den gesamten Prozess der ESRS-Berichterstattung, von der Anfangsphase der Initialanalyse bis hin zur finalen Auswahl der Datenpunkte. Die nachstehende Grafik zeigt die einzelnen Schritte, unserer Vorgehensweise:

Schritt 1: Geschäftsmodell, Wertschöpfungskette und Stakeholderdialog

Der erste Schritt im Rahmen des CSRD-Assists beginnt mit einer umfassenden Initialanalyse. Hierbei werden grundlegende Angaben zu den berichtspflichtigen Gesellschaften bzw. dem Konsolidierungskreis, dem Geschäftsmodell, den Geschäftsbeziehungen und der vor- und nachgelagerten Wertschöpfungskette dargestellt. Diese Phase ermöglicht es Ihnen unter anderem, individuelle Zeithorizonte festzulegen und zu dokumentieren, warum möglicherweise von den Standardempfehlungen des ESRS abgewichen wird.

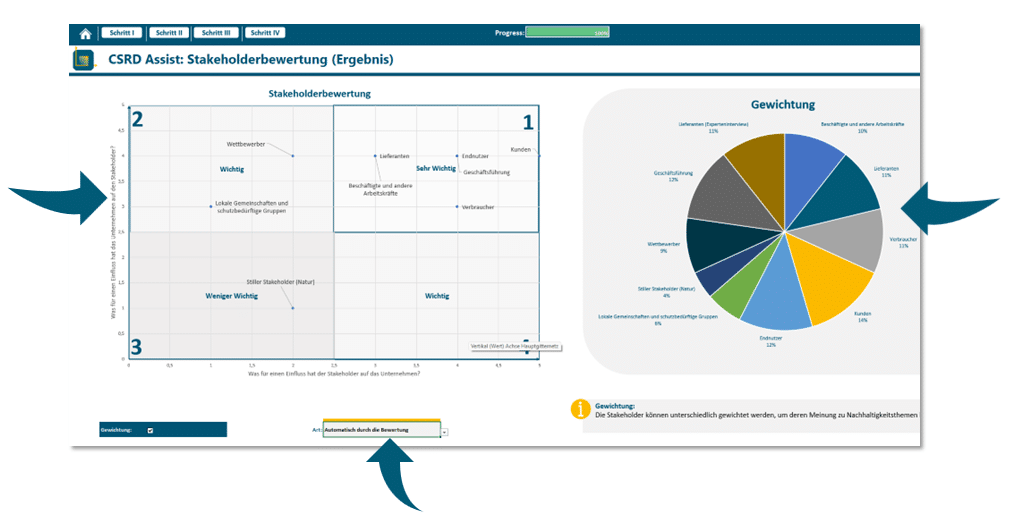

Stakeholderintegration gemäß ESRS 1 Abs. 24: Ein zentraler Aspekt des Prozesses der Wesentlichkeitsanalyse ist die Einbindung der Stakeholder. Es ist entscheidend zu verstehen, in welchem Maße verschiedene Stakeholdergruppen von den Aktivitäten Ihres Unternehmens betroffen sind. Dies umfasst sowohl direkte als auch indirekte Auswirkungen entlang der vor- und nachgelagerten Wertschöpfungskette. Eine effektive Analyse der Stakeholder unterstützt dabei, den Einfluss des Unternehmens auf unterschiedliche Interessengruppen und den Einfluss der Stakeholder auf das Unternehmen zu bewerten und die Relevanz der Themen für die weitere Analyse zu priorisieren.

Schritt 2: Doppelte Wesentlichkeit

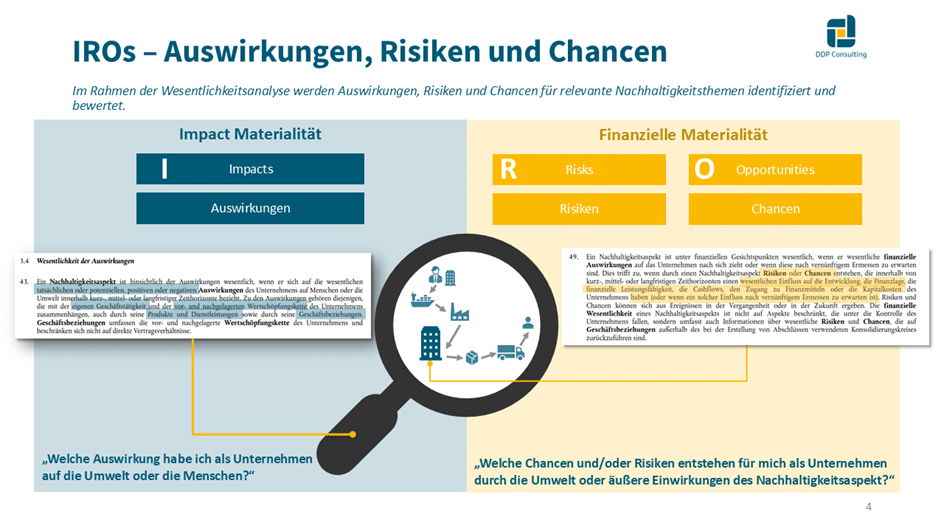

Im Herzen der Nachhaltigkeitsberichterstattung steht die doppelte Wesentlichkeitsanalyse, die sowohl die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft als auch die finanziellen Implikationen dieser Nachhaltigkeitsthemen bewertet. Der CSRD-Assist leitet Sie durch eine strukturierte Methodik, um diesen vielschichtigen Prozess effektiv zu steuern.

Zunächst bildet der CSRD-Assist die Longlist an Nachhaltigkeitsaspekten (ESRS 1 AR 16) ab, die für das Unternehmen und seine Stakeholder von Bedeutung sein könnten. Diese Nachhaltigkeitsaspekte sind in Themen, Unterthemen und Unter-Unterthemen gegliedert. Diese Longlist lässt sich um unternehmensspezifische Nachhaltigkeitsaspekte erweitern. Ergänzend dazu liefert der CSRD-Assist eine detaillierte Beschreibung aller Nachhaltigkeitsaspekte, was das Verständnis und die Navigation durch die komplexe Themenlandschaft erleichtert.

Die ESRS Standards definieren keine Schwellenwerte, sondern beschreiben lediglich, dass im Rahmen der Wesentlichkeitsbeurteilung geeignete quantitative und/oder qualitative Schwellenwerte anzuwenden sind. Geeignete Schwellenwerte sind erforderlich, um zu bestimmen, welche Auswirkungen, Risiken und Chancen (IROs) für das Unternehmen wesentlich sind und dementsprechend behandelt werden und um zu bestimmen, welche Nachhaltigkeitsaspekte für die Zwecke der Berichterstattung wesentlich sind (ESRS 1 Abs. 42). Im Reiter „Scoring“ können diese Schwellenwerte für die Impact Materialität und die Finanzielle Materialität festgelegt werden.

Mit diesen Einstellungen können Sie dann die IROs beschreiben und bewerten.

Für die Einschätzung der IROs werden folgende Kriterien abgefragt, die maßgeblich für die anschließende Bewertung dieser und/oder für die eigene Dokumentation der Wesentlichkeitsanalyse sind:

Impact Materialität:

- Art der Auswirkung (Positiv/negativ/potenziell/tatsächlich)

- Beschreibung der Auswirkung

- Ursprung der Auswirkung

- Zeitlicher Horizont (kurz-, mittel-, langfristig)

- Bewertungskriterium A: Ausmaß der Auswirkungen

- Bewertungskriterium B: Umfang der Auswirkungen

- Bewertungskriterium C: Unabänderlichkeit der Auswirkungen

- Bewertungskriterium D: Wahrscheinlichkeit der Auswirkungen

- Begründung der Kriterien A-D

- Daraus resultierende Chancen und Risiken (Finanzielle Materialität)

Finanzielle Materialität:

- Chance oder Risiko (zusätzliche Unterscheidung der Risikoarten)

- Zeitlicher Horizont (kurz-, mittel-, langfristig)

- Innerbetrieblich / Außerbetrieblich

- Bewertungskriterium A: Potenzielles Ausmaß der finanziellen Auswirkungen

- Bewertungskriterium B: Eintrittswahrscheinlichkeit

- Begründung der Kriterien A-B

- Zusammenhänge mit Auswirkungen und Abhängigkeiten

Schritt 3: Validierung / Ziele & Maßnahmen

Im Nachhaltigkeitsbericht sind nicht nur die wesentlichen Auswirkungen, Risiken und Chancen zu beschreiben, sondern auch, wie mit diesen umgegangen wird. Zu erläutern sind im Zusammenhang mit jeder Auswirkung, jedem Risiko oder jeder Chance bzw. den jeweiligen Nachhaltigkeitsaspekten u.a. die im Unternehmen geltenden Konzepte, die festgelegten Ziele, die Maßnahmen und Mittel, um diese Ziele zu erreichen, sowie die Kennzahlen, mithilfe derer die Zielerreichung gemessen wird.

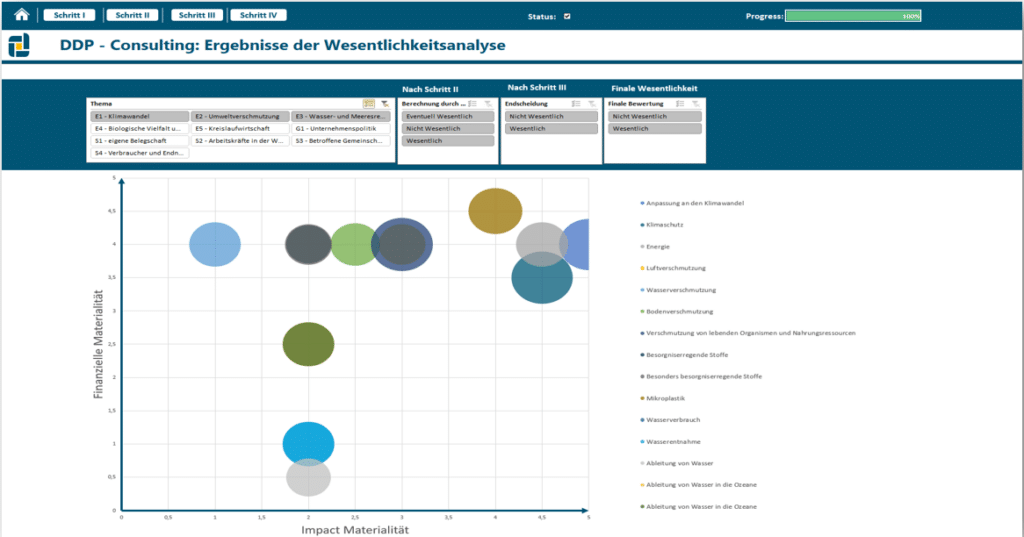

Nachdem die wesentlichen Themen in Schritt II identifiziert und validiert wurden, werden diese in einer übersichtlichen Darstellung angezeigt. An diesem Punkt des Prozesses definieren Sie spezifische Ziele sowie die entsprechenden Maßnahmen und Ressourcen, die zur Erreichung dieser Ziele erforderlich sind. Die endgültige Liste der Themen und die Ergebnisse der Wesentlichkeitsanalyse bedürfen der Bestätigung und Validierung durch die oberste Führungsebene Ihres Unternehmens. Dieser Prozess sollte im Rahmen des internen Kontrollsystems stattfinden, um sicherzustellen, dass alle relevanten Aspekte und Risiken angemessen berücksichtigt werden.

Zusätzlich ist es wichtig, potenzielle Risiken oder negative Auswirkungen, die aus den festgelegten Maßnahmen im Umgang mit anderen IROs resultieren könnten, zu identifizieren und zu bewerten.

Schritt 4: Zuordnung der Datenpunkte

Nach der Identifikation und Validierung der zentralen Nachhaltigkeitsthemen folgt als nächster Schritt die Auswahl der relevanten Datenpunkte für Ihren Nachhaltigkeitsbericht. Dieser Prozess gliedert sich wie folgt:

Zunächst werden die obligatorischen Angaben, die im CSRD Assist automatisch als berichtspflichtig markiert sind, berücksichtigt. Dies umfasst alle verpflichtenden Angaben gemäß ESRS 2 und IRO-1. Es ist entscheidend zu bestimmen, welche dieser Angaben von wesentlicher Bedeutung sind und somit in den Bericht aufgenommen werden müssen.

Für die Kennzahlen gibt es die Möglichkeit, die Wesentlichkeit der Angabepflichten zu definieren. Wird eine Angabepflicht oder ein Datenpunkt als nicht wesentlich klassifiziert, entfallen die entsprechenden berichtspflichtigen Informationen, und eine Berichterstattung ist nicht erforderlich.

Für Konzepte, Maßnahmen und Ziele ist das Unternehmen gefordert, offenzulegen, ob solche existieren und müssen entsprechende Informationen bereitstellen.

Zudem können für die Bereiche Kennzahlen, Konzepte, Maßnahmen und Ziele entschieden werden, ob freiwillige Datenpunkte in die Berichterstattung aufgenommen werden sollen.

Ein weiterer wichtiger Aspekt sind die Übergangsregelungen, die in den ersten Berichtsjahren eine effizientere Berichterstattung ermöglichen. Im CSRD Assist können Sie angeben, ob Sie entsprechende Regelungen in Anspruch nehmen möchten. Durch die Nutzung der Übergangsregelungen entfallen in den ersten Berichtsjahren viele Datenpunkte, was den Berichterstattungsprozess erheblich erleichtert.

Beispiel: Das Unterthema E1 Klimaschutz wurde als wesentlich identifiziert. Dies erfordert die Angabepflicht zu den THG-Bruttoemissionen der Kategorien 1, 2, 3 sowie zu den THG-Gesamtemissionen offenzulegen. Der CSRD Assist weist auf die Möglichkeit der Übergangsregelung hin (in diesem Fall ESRS 1 Abs. 137), die besagt, dass bei einer durchschnittlichen Mitarbeiterzahl von 750 während des Geschäftsjahres, die Datenpunkte zu den Scope-3-Emissionen und den Gesamtemissionen der Treibhausgase im ersten Jahr der Berichterstattung weggelassen werden können.

Sobald die wesentlichen Datenpunkte identifiziert sind, erhalten Sie eine Auflistung der berichtspflichtigen Datenpunkte. Dieses gewährleistet, dass alle relevanten Informationen strukturiert erfasst und präsentiert werden.

CSRD-Assist: Ihre effektive ESRS-Lösung

Möchten Sie verstehen, wie der CSRD-Assist die CSRD-Anforderungen in Ihrem Unternehmen effektiv umsetzen kann? Kontaktieren Sie uns für eine unverbindliche Beratung. Gerne bieten wir Ihnen eine kostenlose Demo an, damit Sie sich persönlich von den Vorteilen unseres Tools überzeugen können.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen