Der VSME-Standard ist ein freiwilliger Standard, der speziell für nicht-börsennotierte kleine und mittlere Unternehmen (KMU) entwickelt wird. Diese Unternehmen unterliegen zwar keiner gesetzlichen Verpflichtung zur Nachhaltigkeitsberichterstattung, stehen jedoch zunehmend vor der Herausforderung, entsprechende Informationen bereitzustellen. In diesem Blogbeitrag erklären wir Ihnen die Hintergründe und bieten Ihnen einen inhaltlichen Einstieg in das Thema VSME.

Entwicklung des VSME

Die EU-Kommission beauftragte die European Financial Reporting Advisory Group (EFRAG) mit der Entwicklung eines freiwilligen Standards für nicht-börsennotierte KMU. Im Januar 2024 wurde ein erster Entwurf veröffentlicht, der bis Mai 2024 zur Konsultation offenstand.

Im Rahmen der Konsultationsphase wurde ein Pilotprojekt ins Leben gerufen, um den Entwurf der EFRAG auf seine Eignung für kleine und mittelständische Unternehmen (KMU) zu überprüfen. Zwölf Unternehmen haben sich bereit erklärt, die Anforderungen des VSME eingehend zu analysieren. Begleitet wurde das Projekt von der Deutschen Industrie- und Handelskammer (DIHK), dem Deutschen Rechnungslegung Standards Committee (DRSC) und der Dualen Hochschule Baden-Württemberg (DHBW). Die Ergebnisse der Pilotgruppe finden Sie unter folgendem Link: Ergebnisse der Pilotgruppe zum Entwurf des VSME.

Am 17. Dezember 2024 hat die EFRAG den finalen Standard der EU-Kommission vorgelegt. Ob die EU-Kommission noch Änderungen vornimmt, bleibt abzuwarten. Den Standard sowie weiterführende Informationen und hilfreiche Dokumente finden Sie unter folgendem Link.

Auswirkungen auf KMU (Trickle-Down-Effekt)

Berichtspflichtige Unternehmen sind verpflichtet, Nachhaltigkeitsinformationen von ihren Geschäftspartnern entlang der Wertschöpfungskette zu erheben. Infolgedessen müssen KMU, obwohl sie nicht selbst zur Berichterstattung verpflichtet sind, zunehmend ihre Nachhaltigkeitspraktiken transparent machen, um die Anforderungen ihrer Auftraggeber zu erfüllen.

Chancen und Ziele des VSME

Der VSME unterstützt KMU dabei, den wachsenden Anforderungen gerecht zu werden und den Einstieg in die Nachhaltigkeitsberichterstattung zu erleichtern. Ziel ist es, KMU dabei zu begleiten, die notwendigen Informationen für große Unternehmen, Banken, Investoren und andere Geschäftspartner bereitzustellen.

Neben den Berichtspflichten gewinnen Nachhaltigkeitskriterien zunehmend an Bedeutung in Entscheidungsprozessen von Kunden, Banken und Geschäftspartnern. Eine proaktive Auseinandersetzung damit kann somit einen erheblichen Wettbewerbsvorteil verschaffen und den Zugang zu Finanzierungsmitteln verbessern. Die Beschäftigung mit diesen Themen stärkt zugleich das Risikomanagement des Unternehmens.

Da die Anwendung des VSME-Standards freiwillig ist, hängt sein Erfolg maßgeblich von der Akzeptanz sowohl bei KMU als auch bei den Stakeholdern ab. Bei erfolgreicher Etablierung würde der VSME-Standard einen einheitlichen Rahmen für KMU bieten, der als Grundlage für Anforderungen und Vergleiche dient.

Inhalt des VSME

Der finale Standard vom 17. Dezember 2024 weist erhebliche Änderungen gegenüber dem im Januar 2024 veröffentlichten Entwurf auf. Zu den wichtigsten Anpassungen gehören die Umstrukturierung der Module sowie der Verzicht auf eine Wesentlichkeitsanalyse. Der VSME verfolgt grundsätzlich einen modularen Ansatz, der aus dem Basis-Modul und dem Comprehensive-Modul besteht.

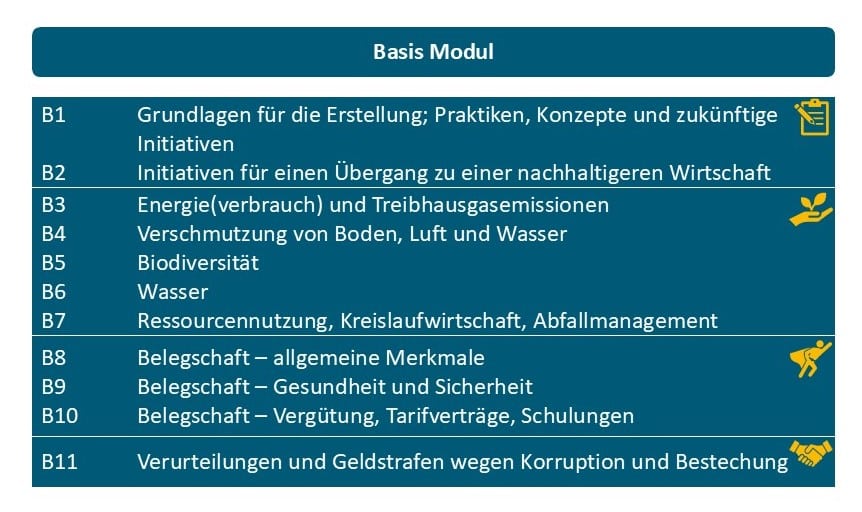

Basis-Modul:

Das Basis-Modul stellt die Mindestanforderung des Standards dar und ist insbesondere auf die Bedürfnisse von Kleinstunternehmen ausgerichtet. Es deckt neun Themenbereiche aus den Bereichen Umwelt, Soziales und Governance ab, die sowohl einfache als auch komplexe Datenpunkte enthalten. Die nachfolgende Grafik zeigt einen Überblick der Themen aus dem aktuellen Entwurf des Basis-Moduls:

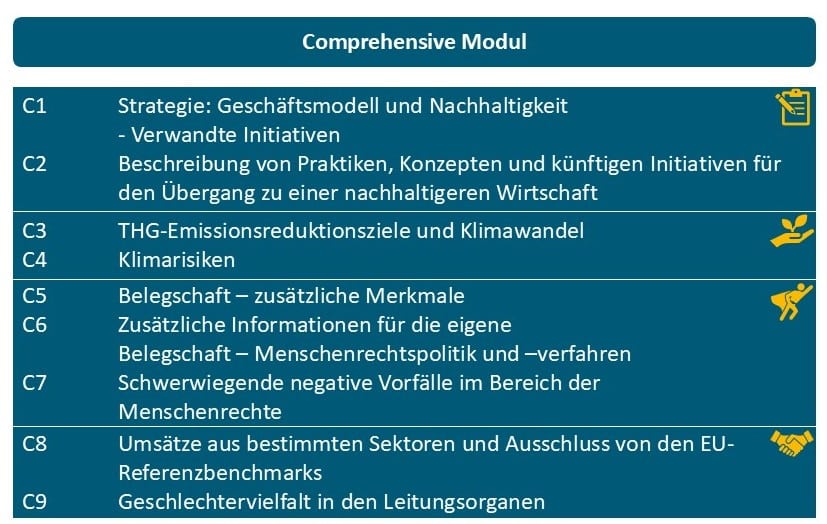

Comprehensive-Modul:

Ergänzend zum Basis-Modul kann das Comprehensive-Modul angewendet werden. Dieses Modul richtet sich gezielt an die Informationsbedürfnisse von Stakeholdern, wie Finanzierungspartner oder Geschäftspartner aus der Lieferkette. Die geforderten Datenpunkte erstrecken sich über die folgenden sieben Themenbereiche:

Der VSME fordert keine Wesentlichkeitsanalyse. Für beide Module gilt stattdessen das „If applicable“-Prinzip, das besagt, dass Unternehmen nur die Daten angeben sollen, die als „einschlägig“ angesehen werden. Der Standard legt dabei Anwendungskriterien fest und erläutert, unter welchen Umständen die Offenlegungspflicht für das berichtende Unternehmen „anwendbar“ ist.

Ein Nachhaltigkeitsbericht nach VSME ist jährlich zu erstellen, wenn er den Anforderungen großer Unternehmen oder Banken dient, die eine jährliche Aktualisierung verlangen. Er sollte im gleichen Zeitraum wie der Jahresabschluss erstellt werden. Unveränderte Datenpunkte können mit einem Verweis auf den Vorjahresbericht gekennzeichnet werden. Der Bericht richtet sich primär an tatsächliche oder potenzielle Geschäftspartner, kann jedoch auch öffentlich zugänglich gemacht und in einem separaten Abschnitt des Lageberichts integriert werden.

Möchten Sie mehr über den VSME-Standard erfahren?

Am 21. Januar 2025 veranstalten wir ein Webinar zum Thema VSME. Wir haben einen Experten eingeladen, der als wissenschaftliche Begleitung die Konsultation des VSME-Standardentwurfs der DIHK und DRSC unterstützte und Mitglied der deutsch-österreichischen Projektgruppe zur Übersetzung des finalen VSME-Standards ist.

Nutzen Sie die Gelegenheit, um aus erster Hand Einblicke und detaillierte Informationen zu erhalten.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen