Wer ist die EFRAG?

Die European Financial Reporting Advisory Group (EFRAG) wurde 2001 mit Unterstützung der Europäischen Kommission ins Leben gerufen, um dem öffentlichen Interesse zu dienen. Seit 2022 hat die EFRAG eine erweiterte Rolle im Rahmen der Corporate Sustainability Reporting Directive (CSRD), indem sie der Europäischen Kommission Beratung bietet.

EFRAGs Arbeit gliedert sich in zwei Hauptbereiche:

- Finanzberichterstattung: Hier beeinflusst EFRAG die Entwicklung der IFRS-Rechnungslegungsstandards aus europäischer Sicht und berät die Europäische Kommission bei den Änderungen dieser Standards.

- Nachhaltigkeitsberichterstattung: Eine wesentliche Säule hierbei ist die Ausarbeitung von Entwürfen für europäische Standards der Nachhaltigkeitsberichterstattung (ESRS) sowie die entsprechenden Anpassungen für die Europäische Kommission.

Im Kontext der CSRD steht „ESRS“ für European Sustainability Reporting Standards. Diese Standards sind ein wesentlicher Bestandteil der CSRD und sollen dazu beitragen, dass Unternehmen in der EU ihre Nachhaltigkeitsberichte nach einheitlichen Kriterien erstellen, um Transparenz und Vergleichbarkeit zu gewährleisten. Im Zuge dieses Engagements stellt die EFRAG regelmäßig Erläuterungen bereit, die Fragen zu den ESRS beantworten:

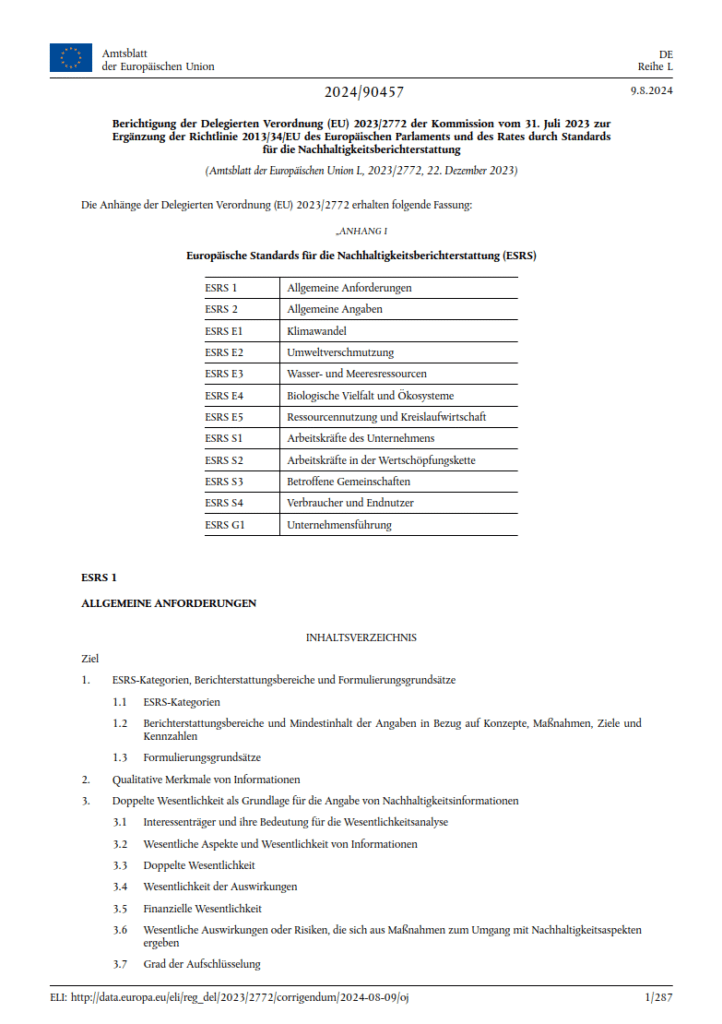

EU Amtsblatt ESRS (Stand 09.08.2024)

Am 09. August 2024 wurde eine Berichtigung der Delegierten Verordnung (EU) 2023/2773 vom 31. Juli 2023 veröffentlicht. Diese Korrektur behebt mehrere Fehler in den Texten der ESRS. Die Änderungen betreffen unter anderem die Anpassung von Verweisen, redaktionelle Überarbeitungen von Textabschnitten und die Modifikation von Begrifflichkeiten innerhalb der ESRS. Zudem wurden die Bezeichnungen einiger Standards geändert, wie zum Beispiel ESRS S1, der jetzt „Arbeitskräfte des Unternehmens“ heißt, und ESRS G1, der nun „Unternehmensführung“ genannt wird.

ESRS Q&A Plattform

Seit Oktober 2023 sammelt die EFRAG über die ESRS Q&A Plattform Fragen zu den ESRS. Das von der EFRAG herausgegebene Dokument enthält freiwillige Erläuterungen zu den European Sustainability Reporting Standards (ESRS). Dieses Dokument zielt darauf ab, spezifische Fragen zu den Standards zu beantworten und dient als ergänzende Informationsquelle (ohne rechtliche Verbindlichkeit). Es enthält Fragen und Antworten, die nach der Struktur des ESRS Standards aufgebaut sind.

Die Implementierungsleitfäden

Die EFRAG hat drei Umsetzungshinweise (Implementation Guidance = IG) für die ESRS veröffentlicht. Diese Dokumente berücksichtigen das öffentliche Feedback und liefern detaillierte Anleitungen, die bei der Implementierung der ESRS unterstützen.

Wesentlichkeitsanalyse (IG1)

Das Dokument „IG 1 Materiality Assessment“ ist ein Leitfaden der EFRAG, der sich auf den Prozess der Wesentlichkeitsbewertung im Kontext der ESRS konzentriert. Der Leitfaden soll Unternehmen dabei unterstützen, zu bestimmen, welche Informationen in ihren Nachhaltigkeitsberichten als wesentlich gelten. Er erläutert die Konzepte von Auswirkungen und finanzieller Wesentlichkeit mit praktischen Beispielen, um die doppelte Wesentlichkeits-analyse zu unterstützen. Die Leitlinie enthält auch Antworten auf häufig gestellte Fragen und erläutert, wie Unternehmen andere relevante Standards und Rahmenwerke in ihre Berichterstattung einbeziehen können.

Wertschöpfungskette (IG2)

„EFRAG IG 2 Value Chain“ ist ein Leitfaden, der sich auf die vor- und nachgelagerte Wertschöpfungskette im Kontext der ESRS konzentriert. Dieser soll Unternehmen dabei helfen, die Auswirkungen ihrer Wertschöpfungskette zu verstehen und zu berichten. Er bietet praktische Beispiele und Fallstudien, die veranschaulichen, wie Unternehmen Überlegungen hinsichtlich der Wertschöpfungskette effektiv in ihre Berichtsprozesse integrieren können. Beispielsweise umfasst die Nachhaltigkeitserklärung des Unternehmens Informationen über alle wesentlichen Auswirkungen, Risiken und Chancen (IROs), die in der vor- und nachgelagerten Wertschöpfungskette entstehen können.

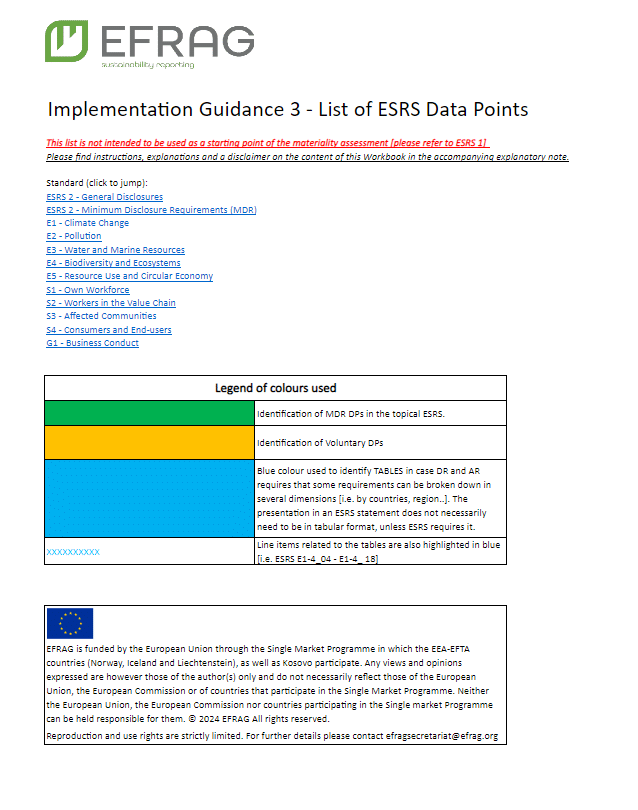

Datenpunkte (IG3)

„EFRAG IG 3 List of ESRS Data“ bietet eine strukturierte und übersichtliche Darstellung aller Datenpunkte des ESRS in einem praktischen Excel-Format. Diese umfassende Liste erleichtert den Zugriff auf die im gesamten ESRS verteilten Datenpunkte ( ausgenommen ESRS 1, der keine spezifischen Angabepflichten enthält). Zusätzlich definiert IG 3 die erforderlichen Datentypen, also die Formate, in denen die Informationen vorliegen müssen, um eine konsistente und effiziente Datenverarbeitung zu gewährleisten.

ESRS – ISSB Standards: Leitfaden zur Interoperabilität

Die „ESRS – ISSB Standards, Interoperability Guidance“ erleichtert Unternehmen die gleichzeitige Einhaltung europäischer und internationaler Nachhaltigkeitsberichtsstandards. Er beschreibt, wie die Anforderungen beider Standards abgestimmt sind und bietet spezifische Informationen für Unternehmen, die entweder mit ESRS oder ISSB-Standards beginnen und die Anforderungen des jeweils anderen Standards erfüllen möchten. Der Leitfaden muss zusammen mit den relevanten Standards verwendet werden und ist nicht als isoliertes Dokument ausreichend.

Studie: Implementierung ESRS Q2 2024

Diese EFRAG-Studie „State of Play as of Q2 2024 – Implementation of ESRS“ beleuchtet vorläufige Praktiken und Herausforderungen bei der Umsetzung der Europäischen Standards für Nachhaltigkeitsberichterstattung im Jahr 2024. Befragt wurden 28 bedeutende europäische Unternehmen aus acht unterschiedlichen Sektoren, einschließlich Finanz- und Nicht-Finanzinstitutionen. Untersucht wurden dabei vier zentrale Bereiche: die doppelte Wesentlichkeitsanalyse, Datenpunkte, Wertschöpfungsketten und organisatorische Ansätze zur ESG-Berichterstattung.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen