In diesem Blogbeitrag gehen wir auf die wichtigsten Inhalte und Informationen bei der Definition und Bewertung der Auswirkungen, Risiken und Chancen (engl. Impacts, Risks and Opportunities, kurz IRO) bei der Durchführung der doppelten Wesentlichkeit nach den European Sustainability Reporting Standards (ESRS) ein.

Definition von Impacts, Risks und Opportunities (IROs)

Der Begriff „IRO“ leitet sich aus den englischen Wörtern für Impacts (Auswirkungen), Risks (Risiken) und Opportunities (Chancen) ab. Die Identifikation von IROs folgt dem Prinzip der doppelten Wesentlichkeit. Sie werden in den ESRS wie folgt beschrieben:

Auswirkungen

Die Auswirkungen eines Unternehmens auf die Umwelt und Menschen, einschließlich der Menschenrechte, beziehen sich auf die direkten Aktivitäten des Unternehmens sowie auf seine gesamte Liefer- und Wertschöpfungskette. Diese Auswirkungen können durch die Produkte und Dienstleistungen des Unternehmens sowie durch seine Geschäftsbeziehungen entstehen. Sie können sowohl tatsächlich als auch potenziell, negativ oder positiv und sind möglicherweise umkehrbar oder dauerhaft. Diese Effekte können kurzfristig, mittelfristig oder langfristig sein und zeigen, wie das Unternehmen zur nachhaltigen Entwicklung beiträgt.

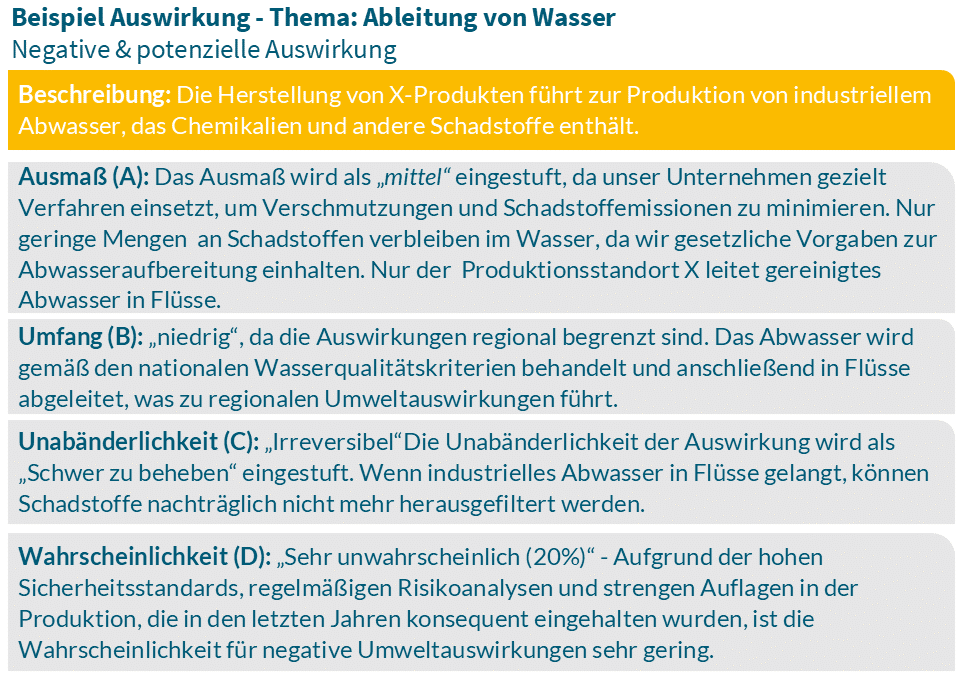

Beispiel : „Durch die Entnahme von Grundwasser für die Produktion können die umliegenden Wälder austrocknen“ (Negativ / potenziell)

Risiken und Chancen

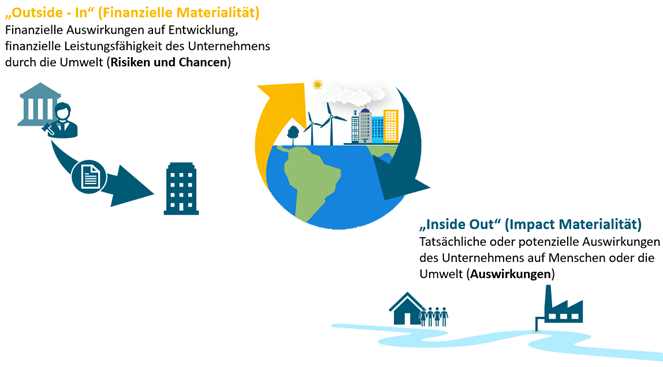

Diese werden im Rahmen der „Finanziellen Wesentlichkeit“ (Outside-In) erfasst und beziehen sich auf die negativen beziehungsweise positiven finanziellen Effekte, die Nachhaltigkeitsaspekte auf das Unternehmen ausüben. Sie beeinflussen die Unternehmensentwicklung sowie die finanzielle Situation und Leistung, den Cashflow, den Zugang zu Finanzmitteln oder die Kapitalkosten kurz-, mittel- oder langfristig.

Beispiel Risiko: „Die Entnahme von Wasser birgt das Risiko einer Ressourcenknappheit, die die Produktion einschränken könnte, sowie das Risiko von Sanktionen oder Rechtsstreitigkeiten aufgrund von Umweltauflagen.“

Beispiel Chance: „Neue Technologien bieten die Chance, Produktionsprozesse effizienter und nachhaltiger zu gestalten oder alternative Produktionsmethoden zu entwickeln.“

Beschreibung von IROs

Eine präzise Formulierung der IROs erleichtert die nachfolgende Einschätzung und Bewertung. Bei der Formulierung sollten folgende Kriterien beachtet werden:

- Eindeutigkeit: Die Formulierung muss klarstellen, ob es sich um eine positive oder negative Auswirkung handelt oder um eine Chance oder ein Risiko.

- Differenzierung: Der Bezug zum spezifischen (Unter-)Thema muss erkennbar und unterscheidbar sein.

- Nachvollziehbarkeit: Die Formulierung sollte für alle Beteiligten verständlich sein.

- Bewertbarkeit: Die Formulierung muss konkret und detailliert genug sein, um eine effektive Bewertung zu ermöglichen.

In der Praxis zeigt sich, dass eine gut durchdachte Beschreibung die Bewertung und Begründung der IROs erheblich vereinfacht.

Bewertung von IROs

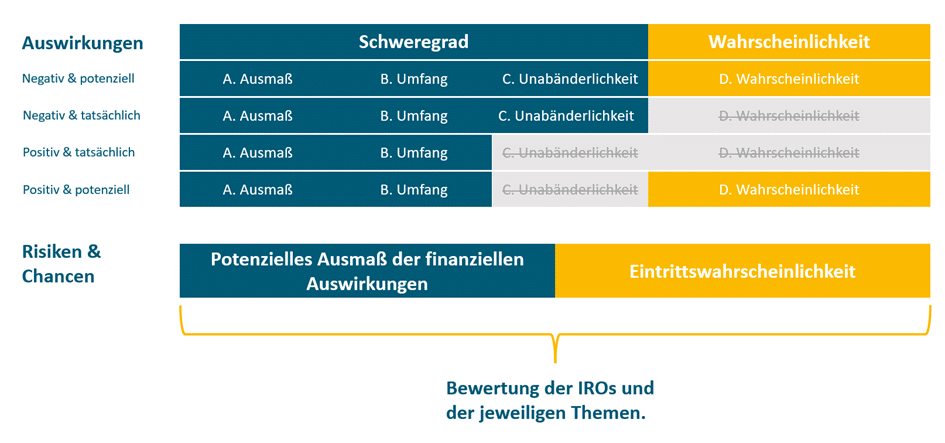

Je nach Art der IROs – ob Risiko, Chance oder Auswirkung – sind unterschiedliche Bewertungskriterien relevant. Diese Bewertungskriterien sind erforderlich, um die Wesentlichkeit eines Themas zu identifizieren. Die folgende Grafik verdeutlicht, wie IROs bewertet werden:

Dabei werden die Auswirkungen durch Schweregrad und Wahrscheinlichkeit (bei potenziellen Auswirkungen) berechnet. Der Schweregrad setzt sich aus den Kriterien Ausmaß, Umfang und Unabänderlichkeit zusammen. Im Falle möglicher negativer Auswirkungen auf die Menschenrechte hat der Schweregrad der Auswirkung Vorrang vor ihrer Wahrscheinlichkeit.

Die Wesentlichkeit von Risiken und Chancen wird auf der Grundlage einer Kombination aus Eintrittswahrscheinlichkeit und dem potenziellen Ausmaß der finanziellen Auswirkungen bewertet.

Impact Materialität – Auswirkungen bewerten

Die Impact Materialität erfasst sowohl die tatsächlichen als auch die potenziellen Auswirkungen eines Unternehmens auf die Umwelt. Um diese Effekte umfassend zu verstehen und zu bewerten, werden eine Reihe von Kriterien herangezogen, die es ermöglichen, die Bedeutung und das Ausmaß dieser Auswirkungen systematisch zu erfassen. Dabei ist eine fundierte Begründung der Bewertung essenziell.

Beschreibung: Die Beschreibungen sollten möglichst konkret, aber dennoch präzise formuliert werden. Je genauer die Auswirkung beschrieben wird, desto leichter fällt es auch, diese im Anschluss zu bewerten.

Art der Auswirkung: Zunächst wird festgestellt, ob die Auswirkungen positiv oder negativ sind und ob sie bereits eingetreten (tatsächlich) oder potenziell sind. Diese erste Einordnung schafft die Grundlage für eine detaillierte Analyse.

Zeitlicher Horizont: Hier erfolgt eine Einschätzung darüber in welchem zeitlichen Horizont der Eintritt der Auswirkung zu erwarten ist.

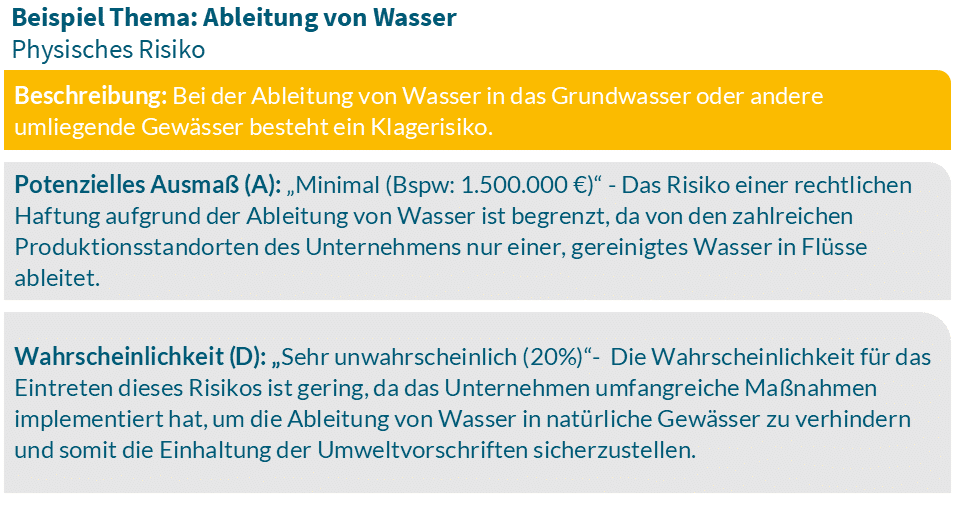

Ausmaß der Auswirkungen (A): Hier geht es darum festzulegen, wie schwerwiegend oder nützlich die Auswirkungen für Mensch oder Umwelt sind. Denken Sie immer daran zu schildern, wie die Einstufung zu Stande kommt, also durch welche Effekte die Auswirkung Einfluss auf die Umwelt oder Menschen nimmt und wie schwerwiegend (negativ) oder nützlich (positiv) diese Auswirkung ist und warum.

Umfang der Auswirkungen (B): Hier geht es darum zu analysieren, wie weitverbreitet die negativen oder positiven Auswirkungen sind. Im Falle von Umweltauswirkungen kann der Umfang als das von Umweltschäden betroffene Gebiet oder als ein bestimmter geografischer Bereich verstanden werden. Im Falle von Auswirkungen auf Menschen kann der Umfang als die Anzahl der betroffenen Personen verstanden werden.

Unabänderlichkeit (C): Hier geht es darum zu analysieren, ob und in welchem Umfang die negativen Auswirkungen behoben werden könnten, indem die Umwelt oder die betroffenen Menschen in ihren ursprünglichen Zustand zurückversetzt werden.

Wahrscheinlichkeit (D): Mit Bezug auf die Beschreibung der Auswirkung sollte klargestellt werden mit welcher Wahrscheinlichkeit diese Auswirkung eintritt.

DDPs Tipp: Wenn aus den identifizierten Auswirkungen konkrete Risiken oder Chancen abgeleitet werden können, werden diese ebenfalls im Rahmen der Impact Materialität skizziert und später in die finanzielle Materialität übertragen.

Finanzielle Materialität – Chancen und Risiken bewerten

Die „Finanzielle Materialität“ bezieht sich auf die finanziellen Auswirkungen, die externe Umweltfaktoren auf die Entwicklung, Position oder Leistung eines Unternehmens haben können. Dabei liegt der Fokus auf den Risiken und Chancen, die aus diesen externen Einflüssen resultieren. Auch hier gibt es einige Kriterien die zu beachten sind:

Chance oder Risiko: Es wird bestimmt, ob es sich um eine Chance oder ein Risiko handelt. Gegebenenfalls wird auch die Art des Risikos spezifiziert.

Zeitlicher Horizont: Hier erfolgt eine Einschätzung darüber wann sich das Risiko realisiert oder die Chance auszahlt.

Beschreibung: Eine kurze Beschreibung des identifizierten Risikos oder der Chance. Auch hier gilt wieder, je konkreter Sie das IRO beschreiben, desto einfacher wird die Bewertung im weiteren Verlauf gelingen.

Innerbetrieblich / Außerbetrieblich: Diese Kategorie zeigt, ob das Risiko oder die Chance im direkten Kontrollbereich des Unternehmens liegt oder sich außerhalb, z.B. bei einem Geschäftspartner, befindet.

Potenzielles Ausmaß der finanziellen Auswirkungen (A): Es wird dargestellt, wie groß die potenziellen finanziellen Konsequenzen für das Unternehmen sein könnten. Mit Bezug auf die Beschreibung der Chance/des Risikos sollte nachvollziehbar sein, wie die Einschätzung des potenziellen Ausmaßes zu Stande kommt.

Eintrittswahrscheinlichkeit (B): Mit Bezug auf die Beschreibung der Chance/des Risikos sollte klargestellt werden, mit welcher Wahrscheinlichkeit diese Chancen oder dieses Risiko eintritt.

DDPs Tipp: Wenn aus den identifizierten Risiken oder Chancen zusammenhängende Auswirkungen oder andere Abhängigkeiten erkennen, dokumentieren Sie diese ebenfalls.

Es ist wichtig, dass Sie die Bewertung der IROs entsprechend begründen.

Diese Begründung hat einen sehr hohen Dokumentationswert für Ihr Unternehmen, weil Sie transparent beschreiben, welche Vorgehensweise Sie bei der Bewertung angewendet haben. Damit können sie für Ihren eigenen Prozess immer wieder nachvollziehen, wie Sie zu der Einschätzung gekommen sind. Zusätzlich können sie damit die Nachvollziehbarkeit für die spätere Prüfungen durch Ihren Wirtschaftsprüfer erhöhen.

Möchten Sie mehr darüber erfahren, wie Sie die IROs in Ihrem Unternehmen effizient definieren und bewerten können? Kontaktieren Sie uns noch heute für eine individuelle Beratung!

Kennen Sie schon unseren CSRD Assist? Mit unserer flexiblen und pragmatischen Excel Lösung finden Sie einen schnellen Start in die ESG-Berichterstattung. Von der Stakeholder- über die Wesentlichkeitsanalyse bis hin zu den relevanten Datenpunkten begleitet Sie der CSRD-Assist. Das Tool bietet ein einfaches und strukturiertes Handling in einer gewohnten Excel-Umgebung.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen