Mit einer beeindruckenden Teilnehmerzahl von rund 70 Personen war das VSME Webinar am 21.01.2025 für uns ein voller Erfolg. Die rege Beteiligung und die Vielzahl an spannenden Fragen, die gestellt wurden, möchten wir Ihnen nicht vorenthalten. Die folgenden „Q&A VSME“ bieten wertvolle Einblicke in die praktische Anwendung der VSME-Standards. Wenn Sie mehr zu den Grundlagen des VSME lesen möchten, lesen Sie gerne unseren Blogbeitrag: VSME – Freiwillige Nachhaltigkeitsberichterstattung für nicht-börsennotierte KMU . Wenn Sie zusätzliche „Q&A VSME“ adressieren möchten, zögern Sie nicht und kontaktieren Sie uns gerne.

Jetzt Kontakt aufnehmen

VSME-Experte Jonas Dickel und Wirtschaftsprüfer der DDP GRUPPE Marco Dietz haben die Q&A VSME geleitet.

Q&A VSME: Einstieg in die VSME-Nachhaltigkeitsberichterstattung – Ein überschaubarer Prozess

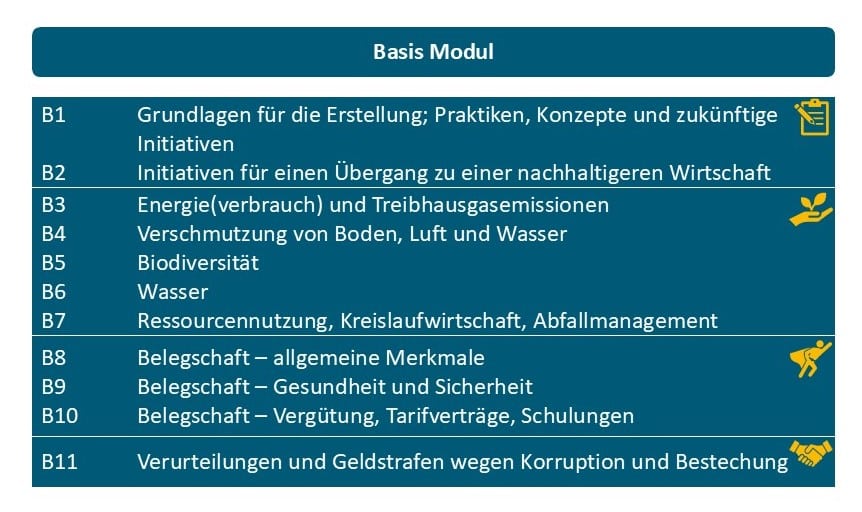

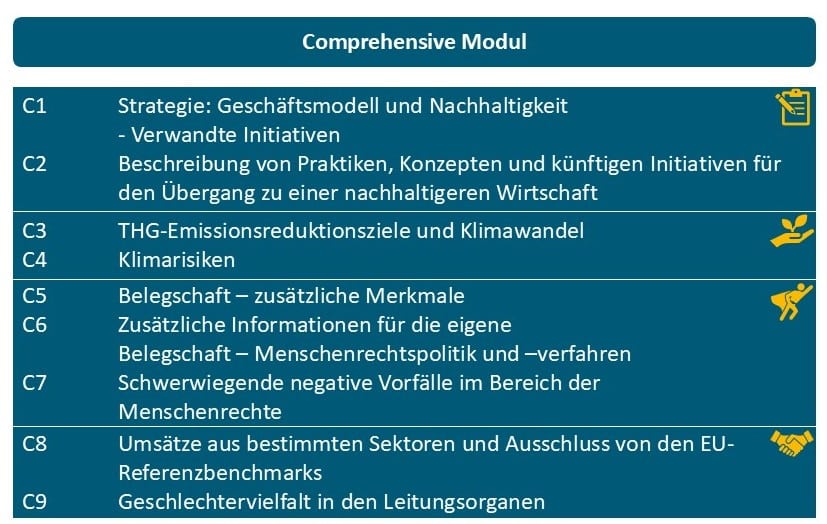

Der Einstieg in die Nachhaltigkeitsberichterstattung nach VSME gestaltet sich deutlich weniger zeitintensiv und komplex als bei den ESRS. Während die ESRS mehrere hundert Seiten umfassen, bietet der VSME eine kompakte Darstellung auf etwa 60 Seiten. Die Anforderungen des Basis- und Comprehensive-Moduls sind übersichtlich strukturiert und auf sieben Seiten zusammengefasst. Diese klare und schlanke Struktur ermöglicht es Unternehmen, schnell in das Thema einzusteigen und erste Berichte zu erstellen.

Frage 1: Gibt es eine Übersicht, welche VSME-Angaben den ESRS-Angaben entsprechen?

Aktuell existiert keine direkte 1:1-Überleitung zwischen den Angaben der ESRS und denen des VSME. Eine thematische Zuordnung ist jedoch möglich. Beispielsweise lassen sich Angaben aus dem Modul „B3 Energie und Treibhausgasemissionen“ dem ESRS-Bereich „E1 Klimawandel“ zuordnen. Ein umfassendes Dokument, das diese Zuordnungen genau darstellt, ist derzeit nicht verfügbar.

Frage 2: Gibt es Erleichterungen im ersten Jahr der Anwendung, ähnlich wie bei großen Gesellschaften?

Da der VSME auf freiwilliger Basis angewendet wird, gibt es keine spezifischen Vorgaben für Erleichterungen im ersten Jahr. Es bietet sich jedoch an, zunächst mit dem Basis-Modul zu starten. Dieses ermöglicht Unternehmen, sich Schritt für Schritt an das Thema Nachhaltigkeit heranzutasten und eine fundierte Grundlage für das darauffolgende Jahr zu schaffen. Im nächsten Jahr könnte der Bericht dann um das Comprehensive Modul erweitert werden. Dank der modularen Struktur und des „If-Applicable“-Konzepts ist der VSME individuell skalierbar und flexibel anpassbar.

Frage 3: Ersetzt das „If-Applicable“ Konzept die Wesentlichkeitsanalyse?

Der VSME-Standard fordert keine Wesentlichkeitsanalyse im Umfang des ESRS 1. Für sowohl das Basis-Modul als auch das Comprehensive-Modul gilt das „If applicable“-Konzept, welches besagt, dass Unternehmen nur die Daten offenlegen sollen, die als „einschlägig“ angesehen werden. Wann genau die Informationen als „einschlägig“ einzuschätzen sind, wird in den jeweiligen Kapiteln beschrieben. Das „If applicable“-Konzept erlaubt damit eine flexible Anpassung des Berichtsinhalts an die spezifischen Bedürfnisse und Gegebenheiten eines Unternehmens. Trotzdem bleibt es auch bei einem VSME-Bericht wichtig, dass sich Unternehmen mit den Fragen auseinandersetzen:

„Welche Auswirkungen hat mein Geschäftsmodell auf Nachhaltigkeitsaspekte? “

„Und wie beeinflussen umgekehrt Nachhaltigkeitsaspekte mein Unternehmen?“

Diese Überlegungen bilden die Grundlage, um die für das Unternehmen wesentlichen Themen zu identifizieren und gezielt in die Berichterstattung einzubinden.

Frage 4: Wie können Unternehmen die Qualität und Verlässlichkeit der VSME-Daten sicherstellen? Müssen die Berichte geprüft werden?

Eine gesetzliche Prüfungspflicht besteht nicht. Es könnten jedoch freiwillige Prüfungen durch einen Wirtschaftsprüfer analog den aktuellen NFRD-Prüfungen mit begrenzter Sicherheit durchgeführt werden. Finanzinstitute könnten diese Anforderung stellen. Unternehmen können jedoch zur Sicherung der Datenqualität Methoden wie Plausibilisierungen, das Arbeiten mit Bandbreiten oder stichprobenhafte Überprüfungen nutzen. Beispielsweise lassen sich CO₂-Werte für eingekaufte Bauteile anhand typischer Wertebereiche überprüfen.

Frage 5: Ist die Erfassung von Scope-3-Emissionen im VSME verpflichtend?

Nein, eine Erfassung von Scope-3-Emissionen ist im Rahmen der VSME-Berichterstattung nicht verpflichtend. Jedoch kann je nach Art der vom Unternehmen durchgeführten Tätigkeiten die Angabe seiner Scope-3-THG-Emissionen angemessen sein, um relevante Informationen über die Auswirkungen der Wertschöpfungskette des Unternehmens auf den Klimawandel zu erhalten.

Frage 6: Erfolgt die Treibhausgasbewertung im VSME ebenfalls nach dem GHG-Standard wie bei den ESRS?

Ja, die Bewertung erfolgt nach den Standards des Greenhouse Gas (GHG) Protocol.

Frage 7: Welche Reduktionsziele könnten Unternehmen umsetzen?

Um wirkungsvolle Reduktionsziele festzulegen, ist eine präzise Analyse der Emissionsquellen im Unternehmen unerlässlich. Im Folgenden werden beispielhafte Reduktionsziele für Scope 1 und Scope 2 erläutert:

Scope 1 umfasst Emissionen aus unternehmenseigenen Quellen wie Heizungsanlagen, Fahrzeugflotten oder Produktionsprozessen. Hier könnten Unternehmen beispielsweise:

- Heizungsanlagen auf energieeffiziente Systeme wie Wärmepumpen umstellen

- Fahrzeugflotten durch Elektrofahrzeuge ersetzen, um den Verbrauch fossiler Brennstoffe zu minimieren

- Produktionsprozesse emissionsärmer gestalten, wobei die spezifischen Maßnahmen stark branchenabhängig sind und in Zusammenarbeit mit Produktionsverantwortlichen entwickelt werden sollten.

Scope 2 bezieht sich auf indirekte Emissionen, die durch die Erzeugung von eingekaufter Energie wie Strom oder Fernwärme entstehen. Unternehmen können in diesem Bereich:

- Den Stromanbieter wechseln und auf Ökostromtarife umsteigen

- Eigene Photovoltaikanlagen installieren und den erzeugten Strom mit Batteriespeichern nutzen, um die Abhängigkeit von externen Energiequellen zu reduzieren. Durch diese Maßnahmen können Unternehmen nicht nur ihre Emissionen senken, sondern auch ihre Nachhaltigkeitsziele effizienter erreichen.

Frage 8: Kann abgeschätzt werden, wie viele der aktuellen Fragebögen von Geschäftspartnern und Banken durch den VSME-Bericht abgedeckt werden?

Das Ziel des VSME ist es, häufig angefragte Daten zu standardisieren und so die Bereitstellung von Daten zu erleichtern. Dennoch können spezifische Abfragen je nach Geschäftsmodell oder Branche auftreten, die der Standard nicht oder nicht vollständig abdeckt. Je nach Art der vom Unternehmen ausgeübten Tätigkeiten ist die Erfassung zusätzlicher Informationen (Kennzahlen und/oder qualitative Angaben), die nicht im VSME behandelt werden, jedoch angemessen. Das Unternehmen kann die Kennzahlen aus dem Basis- und dem Comprehensive.-Modul dann durch zusätzliche qualitative und/oder quantitative Informationen ergänzen.

Den Standard sowie weiterführende Informationen und hilfreiche Dokumente finden Sie unter folgendem Link.

Haben Sie zusätzliche Q&A VSME, dann kontaktieren Sie uns gerne. Mit unserem Beratungsansatz und unseren Tools können wir Ihr VSME Bericht schnell, pragmatisch und kostengünstig erstellen.

.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen